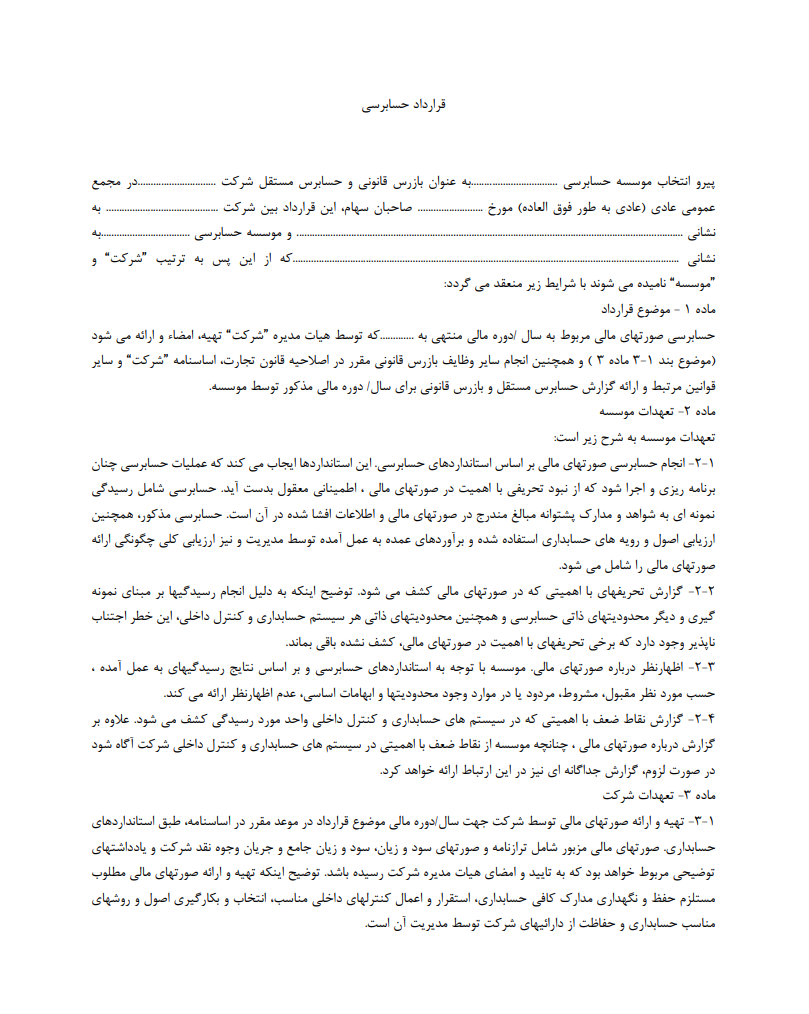

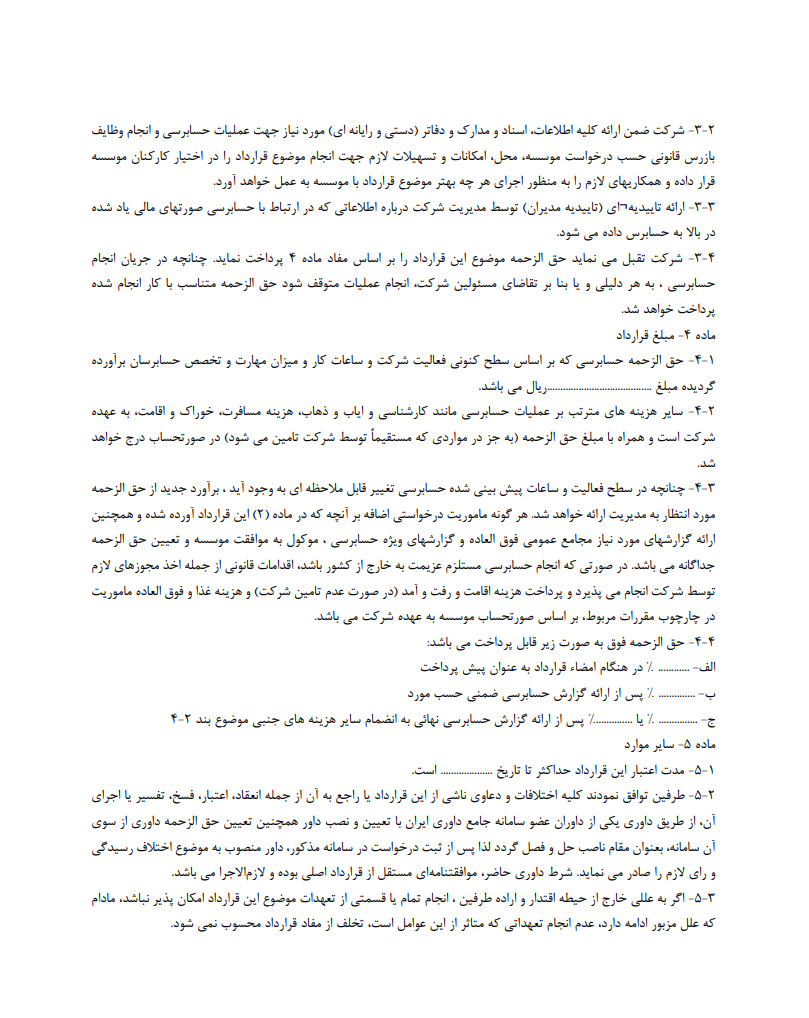

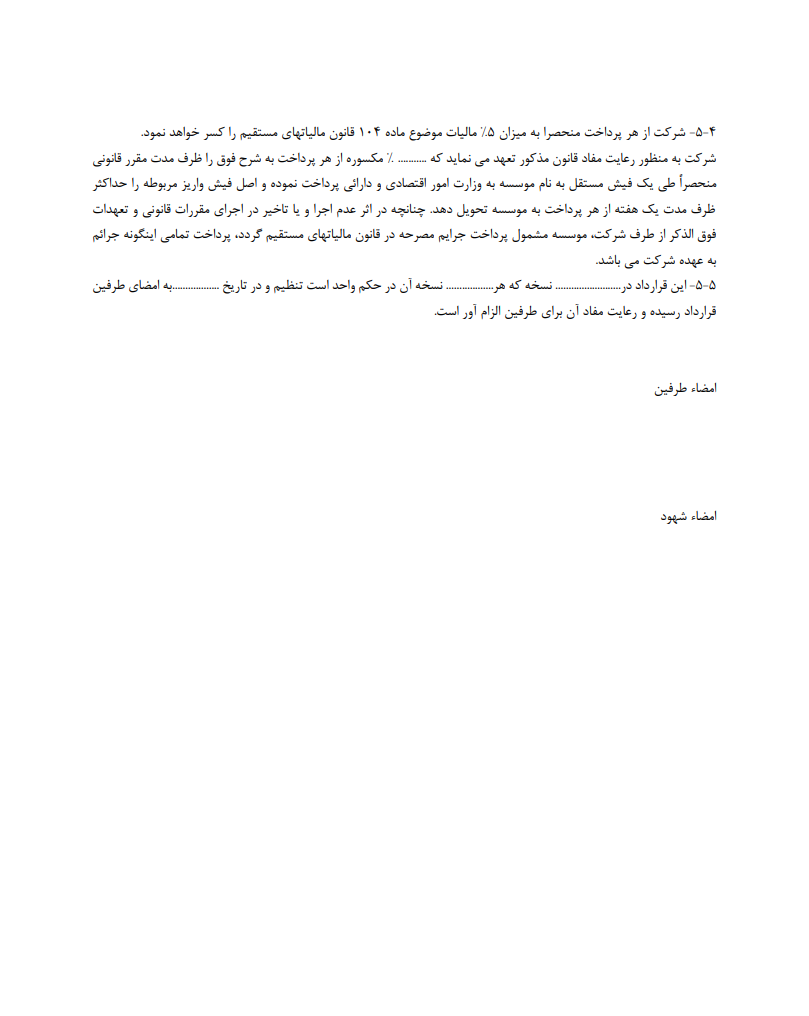

قرارداد حسابرسی مالی + دانلود WORD+PDF

قرارداد حسابرسی مالی + راهنمای جامع تنظیم و نکات کلیدی

قرارداد حسابرسی مالی یکی از مهمترین ابزارهای حقوقی و مدیریتی در دنیای امروز کسبوکار به شمار میرود. این قرارداد نه تنها برای شرکتها و سازمانها بلکه برای مؤسسات مالی، بازرگانی و حتی افراد حقیقی که نیاز به شفافسازی وضعیت مالی خود دارند، کاربرد فراوانی دارد. از آنجا که گزارشهای حسابرسی مبنای تصمیمگیری مدیران، سرمایهگذاران، بانکها و حتی نهادهای نظارتی است، تنظیم یک قرارداد دقیق و حرفهای برای حسابرسی مالی امری حیاتی محسوب میشود.

خرید فرم خام قرارداد حسابرسی مالی با فرمت word قابل ویرایش

در این مقاله به صورت کامل به موضوع نمونه قرارداد حسابرسی مالی میپردازیم، اجزای اصلی آن را بررسی میکنیم، نکات مهمی که باید در تنظیم قرارداد رعایت شود را توضیح میدهیم و در نهایت یک نمونه متن پیشنهادی ارائه میدهیم.

دانلود رایگان فرم خام قرارداد حسابرسی مالی

دانلود رایگان فرم خام قرارداد حسابرسی مالی  (PDF)

(PDF)

حسابرسی مالی چیست و چرا قرارداد آن اهمیت دارد؟

حسابرسی مالی فرآیندی است که طی آن حسابرس مستقل به بررسی دفاتر، اسناد و صورتهای مالی یک شرکت یا سازمان میپردازد تا مشخص کند آیا این اطلاعات به درستی و بر اساس استانداردهای حسابداری تهیه شدهاند یا خیر.

اهمیت قرارداد حسابرسی مالی از آن جهت است که:

-

شفافیت مالی ایجاد میکند: با حسابرسی میتوان اطمینان حاصل کرد که هیچگونه خطا یا سوءاستفاده در حسابها وجود ندارد.

-

ابزار قانونی برای حسابرس و کارفرما است: قرارداد، وظایف و حقوق طرفین را مشخص میکند.

-

حمایت در برابر اختلافات احتمالی: در صورت بروز اختلاف، قرارداد بهعنوان مرجع قانونی مورد استفاده قرار میگیرد.

-

شرط لازم برای اعتبار شرکتها: بسیاری از بانکها، سازمان بورس و نهادهای مالی برای همکاری، گزارش حسابرسی معتبر درخواست میکنند.

طرفین قرارداد حسابرسی مالی

معمولاً دو طرف اصلی در قرارداد حضور دارند:

-

کارفرما (صاحب کسبوکار یا شرکت): شخص حقیقی یا حقوقی که نیاز به حسابرسی دارد.

-

حسابرس یا مؤسسه حسابرسی: فرد یا مؤسسهای که دارای مجوز رسمی از جامعه حسابداران رسمی یا نهادهای مرتبط است.

نمونه قرارداد ساده حسابرسی مالی و بندهای اصلی آن

یک قرارداد حسابرسی مالی باید به گونهای نوشته شود که هیچ ابهامی در وظایف و مسئولیتها باقی نماند. بندهای اصلی شامل موارد زیر است:

۱. موضوع قرارداد

موضوع قرارداد همان حسابرسی مالی شرکت یا سازمان است. برای مثال:

«حسابرسی صورتهای مالی سال ۱۴۰۳ شرکت … طبق استانداردهای حسابداری ایران و ارائه گزارش نهایی به مجمع عمومی شرکت.»

۲. مدت قرارداد

باید مدت زمان شروع و پایان قرارداد مشخص شود.

مثال: «این قرارداد از تاریخ ۰۱/۰۴/۱۴۰۳ آغاز و تا تاریخ ۳۰/۱۲/۱۴۰۳ معتبر خواهد بود.»

۳. حقالزحمه حسابرس

یکی از مهمترین بخشهاست. مبلغ قرارداد باید بهصورت دقیق یا با فرمول محاسبه مشخص شود. همچنین شرایط پرداخت (نقدی، اقساطی، مرحلهای) باید ذکر گردد.

۴. تعهدات کارفرما

-

در اختیار قرار دادن دفاتر و اسناد مالی.

-

همکاری در ارائه اطلاعات و توضیحات مورد نیاز.

-

پرداخت به موقع حقالزحمه حسابرس.

۵. تعهدات حسابرس

-

رعایت استانداردهای حسابرسی.

-

حفظ محرمانگی اطلاعات مالی شرکت.

-

ارائه گزارش در موعد مقرر.

-

عدم پذیرش مسئولیتهای غیرمرتبط.

۶. محرمانگی اطلاعات

یکی از بندهای مهم که تأکید میکند حسابرس حق ندارد اطلاعات مالی شرکت را بدون اجازه به شخص ثالث ارائه دهد.

۷. فسخ قرارداد

شرایطی که تحت آن طرفین میتوانند قرارداد را فسخ کنند. مثلاً عدم پرداخت حقالزحمه یا عدم همکاری در ارائه اطلاعات.

۸. حل اختلاف

ذکر میشود که در صورت بروز اختلاف، موضوع ابتدا از طریق مذاکره حل خواهد شد و در صورت عدم توافق، به داوری یا مراجع قضایی ارجاع داده میشود.

خرید فرم خام قرارداد حسابرسی مالی با فرمت word قابل ویرایش

مزایای تنظیم قرارداد حسابرسی مالی

-

شفافیت حقوقی و مالی برای طرفین.

-

افزایش اعتماد سهامداران و سرمایهگذاران.

-

پیشگیری از بروز اختلافات احتمالی.

-

امکان استناد قانونی در صورت بروز دعوا.

-

بهبود اعتبار شرکت در تعامل با بانکها و سازمانهای دولتی.

نکات مهم در تنظیم قرارداد حسابرسی مالی

-

همیشه نام و مشخصات طرفین (اعم از حقیقی یا حقوقی) باید دقیق ذکر شود.

-

قرارداد باید به امضای طرفین و در صورت لزوم مهر شرکتها برسد.

-

تاریخها، مبالغ و تعهدات باید شفاف و غیرقابل تفسیر باشند.

-

توصیه میشود قرارداد توسط مشاور حقوقی یا وکیل بازبینی شود.

نمونه متن ساده قرارداد حسابرسی مالی

ماده ۱ – طرفین قرارداد

این قرارداد فیمابین شرکت … به شماره ثبت … به نمایندگی آقای/خانم … به عنوان «کارفرما» از یک طرف و مؤسسه حسابرسی … به شماره ثبت … به نمایندگی آقای/خانم … به عنوان «حسابرس» از طرف دیگر منعقد گردید.

ماده ۲ – موضوع قرارداد

انجام حسابرسی صورتهای مالی سال مالی منتهی به ۲۹ اسفند ۱۴۰۳ و ارائه گزارش حسابرسی طبق استانداردهای حسابداری ایران.

ماده ۳ – مدت قرارداد

مدت قرارداد از تاریخ … لغایت … خواهد بود.

ماده ۴ – حقالزحمه و نحوه پرداخت

مبلغ قرارداد … ریال تعیین گردید که طی … مرحله پرداخت میشود.

ماده ۵ – تعهدات کارفرما

-

ارائه کلیه دفاتر و اسناد مالی در موعد مقرر.

-

فراهم نمودن فضای کاری مناسب برای حسابرس.

-

پرداخت حقالزحمه طبق شرایط قرارداد.

ماده ۶ – تعهدات حسابرس

-

انجام حسابرسی طبق استانداردها و اصول پذیرفتهشده.

-

ارائه گزارش نهایی در تاریخ مقرر.

-

حفظ محرمانگی اطلاعات مالی شرکت.

ماده ۷ – فسخ قرارداد

در صورت نقض هر یک از تعهدات، طرف مقابل میتواند قرارداد را با اخطار کتبی و پس از گذشت ۱۰ روز فسخ نماید.

ماده ۸ – حل اختلاف

کلیه اختلافات ناشی از اجرای این قرارداد از طریق داوری یا مراجع قضایی صالح رسیدگی خواهد شد.

ماده ۹ – نسخ قرارداد

این قرارداد در ۲ نسخه تنظیم گردیده و هر نسخه دارای اعتبار یکسان است.

امضاء و مهر کارفرما ———————— امضاء و مهر حسابرس

سوالات متداول قرارداد حسابرسی مالی | 50 دغدغه کاربران

1. قرارداد حسابرسی مالی چیست؟

قرارداد حسابرسی مالی قراردادی است که بین کارفرما و حسابرس یا مؤسسه حسابرسی منعقد میشود تا حسابرس، اسناد مالی، صورتهای مالی، دفاتر قانونی، گزارشهای حسابداری و وضعیت مالی مجموعه را بررسی کند و نتیجه بررسی خود را در قالب گزارش حسابرسی ارائه دهد.

2. قرارداد حسابرسی مالی چه کاربردی دارد؟

این قرارداد برای بررسی صحت اسناد مالی، کشف مغایرتها، ارزیابی عملکرد مالی، بررسی رعایت قوانین مالیاتی و حسابداری، آمادهسازی گزارشهای رسمی و اطمینان از شفافیت مالی شرکت یا مؤسسه استفاده میشود.

3. طرفین قرارداد حسابرسی مالی چه کسانی هستند؟

طرفین این قرارداد معمولاً عبارتاند از:

- کارفرما: شرکت، مؤسسه، سازمان، شخص حقیقی یا شخص حقوقی که نیاز به حسابرسی دارد.

- حسابرس یا مؤسسه حسابرسی: شخص حقیقی متخصص یا مؤسسه حسابرسی دارای صلاحیت که عملیات حسابرسی را انجام میدهد.

4. آیا حسابرس باید مجوز خاصی داشته باشد؟

بله، در بسیاری از موارد بهخصوص برای حسابرسی رسمی شرکتها، حسابرس باید دارای صلاحیت حرفهای، عضویت در جامعه حسابداران رسمی یا مجوزهای لازم باشد. اگر گزارش حسابرسی برای ارائه به سازمان امور مالیاتی، بانک، سهامداران یا نهادهای رسمی است، صلاحیت حسابرس اهمیت زیادی دارد.

5. موضوع قرارداد حسابرسی مالی چگونه باید نوشته شود؟

موضوع قرارداد باید دقیق و شفاف باشد؛ مثلاً:

«انجام خدمات حسابرسی مالی صورتهای مالی شرکت برای سال مالی منتهی به …»

یا

«بررسی اسناد، دفاتر، گزارشهای مالی و ارائه گزارش حسابرسی طبق استانداردهای حسابرسی.»

6. تفاوت حسابرسی مالی با حسابداری چیست؟

حسابداری شامل ثبت، طبقهبندی و تهیه گزارشهای مالی است؛ اما حسابرسی مالی بررسی و ارزیابی صحت همین گزارشها و اسناد است. حسابرس معمولاً کار حسابدار را کنترل میکند و درباره درستی یا نادرستی اطلاعات مالی نظر میدهد.

7. تفاوت حسابرسی داخلی و حسابرسی مستقل چیست؟

حسابرسی داخلی معمولاً توسط واحد داخلی سازمان و با هدف کنترل فرآیندها انجام میشود؛ اما حسابرسی مستقل توسط حسابرس یا مؤسسهای خارج از مجموعه انجام میشود و اعتبار بیشتری برای ارائه به اشخاص ثالث دارد.

8. آیا قرارداد حسابرسی مالی برای شرکتها ضروری است؟

برای برخی شرکتها و مؤسسات، حسابرسی مالی طبق قانون، اساسنامه، تصمیم مجمع، الزامات بانکی، مالیاتی یا بورسی ضروری است. حتی اگر اجباری نباشد، حسابرسی میتواند برای شفافسازی وضعیت مالی و کاهش ریسکهای مدیریتی بسیار مفید باشد.

9. در قرارداد حسابرسی مالی چه مشخصاتی باید درج شود؟

در قرارداد باید مشخصات کامل کارفرما و حسابرس، موضوع حسابرسی، دوره مالی مورد رسیدگی، مدت انجام کار، حقالزحمه، تعهدات طرفین، نحوه تحویل اسناد، محرمانگی، مسئولیتها، گزارش نهایی، فسخ و مرجع حل اختلاف درج شود.

10. مدت قرارداد حسابرسی مالی چقدر است؟

مدت قرارداد بستگی به حجم اسناد، نوع فعالیت شرکت، دوره مالی مورد رسیدگی و میزان همکاری کارفرما دارد. ممکن است قرارداد برای چند هفته، چند ماه یا یک سال مالی کامل تنظیم شود.

11. آیا باید دوره مالی مورد حسابرسی در قرارداد مشخص شود؟

بله. یکی از مهمترین بخشهای قرارداد، تعیین دقیق دوره مالی مورد رسیدگی است؛ مثلاً سال مالی منتهی به ۲۹ اسفند ۱۴۰۳ یا دوره ششماهه اول سال. ابهام در دوره مالی میتواند باعث اختلاف در حدود تعهد حسابرس شود.

12. حقالزحمه حسابرس چگونه تعیین میشود؟

حقالزحمه حسابرس بر اساس حجم اسناد، مدت کار، نوع گزارش مورد نیاز، پیچیدگی فعالیت شرکت، تعداد شعب، میزان ریسک حسابرسی و توافق طرفین تعیین میشود.

13. آیا پرداخت حقالزحمه حسابرس باید مرحلهای باشد؟

بهتر است بله. پرداخت میتواند بهصورت مرحلهای انجام شود؛ مثلاً بخشی هنگام امضای قرارداد، بخشی پس از تحویل اسناد، بخشی پس از ارائه پیشنویس گزارش و مابقی پس از تحویل گزارش نهایی.

14. آیا حسابرس میتواند قبل از دریافت کامل حقالزحمه گزارش را تحویل ندهد؟

اگر در قرارداد چنین شرطی پیشبینی شده باشد، حسابرس میتواند تحویل گزارش نهایی را منوط به تسویه حقالزحمه کند. بهتر است زمانبندی پرداخت و تحویل گزارش بهصورت دقیق در قرارداد نوشته شود.

15. تعهدات حسابرس در قرارداد حسابرسی مالی چیست؟

تعهدات حسابرس معمولاً شامل موارد زیر است:

- بررسی اسناد و مدارک مالی

- رعایت استانداردهای حسابرسی

- حفظ محرمانگی اطلاعات

- ارائه گزارش حرفهای و مستند

- اعلام مغایرتها و ایرادات مهم

- رعایت زمانبندی قرارداد

- خودداری از افشای اطلاعات کارفرما

16. تعهدات کارفرما در قرارداد حسابرسی مالی چیست؟

کارفرما موظف است اسناد، دفاتر، مدارک مالی، قراردادها، اظهارنامهها، لیست بیمه، گزارشهای حسابداری، دسترسیهای لازم و توضیحات مورد نیاز را در اختیار حسابرس قرار دهد و حقالزحمه را طبق قرارداد پرداخت کند.

17. اگر کارفرما اسناد مالی را بهموقع تحویل ندهد چه میشود؟

در این حالت، ممکن است زمان انجام حسابرسی تمدید شود یا حسابرس مسئول تأخیر در ارائه گزارش نباشد. بهتر است در قرارداد قید شود تأخیر کارفرما در تحویل اسناد، موجب تمدید مهلت انجام کار خواهد شد.

18. آیا حسابرس مسئول صحت اسناد ارائهشده توسط کارفرماست؟

حسابرس مسئول بررسی و ارزیابی اسناد است، اما مسئول جعل، پنهانکاری یا ارائه اطلاعات خلاف واقع توسط کارفرما نیست؛ مگر اینکه با وجود نشانههای آشکار، بررسی حرفهای لازم را انجام نداده باشد.

19. آیا حسابرس میتواند اسناد مالی شرکت را خارج از محل شرکت ببرد؟

این موضوع باید در قرارداد مشخص شود. اگر انتقال اسناد مجاز است، باید صورتجلسه تحویل مدارک، فهرست اسناد، مسئولیت نگهداری و زمان بازگرداندن آنها دقیقاً تعیین شود.

20. آیا حسابرس حق دسترسی به نرمافزار حسابداری شرکت را دارد؟

بله، در بسیاری از موارد برای انجام حسابرسی، حسابرس به اطلاعات نرمافزار حسابداری نیاز دارد. میزان دسترسی، مدت دسترسی، سطح دسترسی و تعهد محرمانگی باید در قرارداد مشخص شود.

21. آیا حسابرس میتواند از اطلاعات شرکت کپی بگیرد؟

اگر برای انجام حسابرسی ضروری باشد، حسابرس میتواند طبق قرارداد و با رعایت محرمانگی از اسناد یا اطلاعات نسخه تهیه کند. بهتر است نوع اطلاعات قابل کپی و نحوه نگهداری آنها مشخص شود.

22. بند محرمانگی در قرارداد حسابرسی مالی چه اهمیتی دارد؟

حسابرس به اطلاعات حساس مالی، حسابهای بانکی، قراردادها، بدهیها، حقوق کارکنان، مالیات و اطلاعات تجاری شرکت دسترسی دارد. بنابراین بند محرمانگی برای جلوگیری از افشای اطلاعات بسیار ضروری است.

23. اگر حسابرس اطلاعات مالی شرکت را افشا کند چه میشود؟

در صورت افشای اطلاعات محرمانه، کارفرما میتواند طبق قرارداد مطالبه خسارت کند و در صورت وجود شرایط قانونی، از طریق مراجع قضایی یا انتظامی نیز اقدام نماید.

24. آیا قرارداد حسابرسی مالی باید ضمانت اجرا داشته باشد؟

بله. بهتر است برای تخلف از تعهدات، تأخیر در انجام کار، افشای اطلاعات، عدم همکاری کارفرما، عدم پرداخت حقالزحمه یا ارائه گزارش ناقص، ضمانت اجرا تعیین شود.

25. گزارش حسابرسی مالی شامل چه مواردی است؟

گزارش حسابرسی معمولاً شامل دامنه رسیدگی، اسناد بررسیشده، روشهای حسابرسی، یافتههای مهم، مغایرتها، محدودیتها، نظر حسابرس و پیشنهادهای اصلاحی است. نوع گزارش باید در قرارداد مشخص شود.

26. آیا حسابرس موظف به ارائه گزارش مکتوب است؟

بله، معمولاً خروجی اصلی قرارداد حسابرسی مالی، گزارش مکتوب حسابرس است. در قرارداد باید مشخص شود گزارش بهصورت چاپی، فایل PDF، فایل Word یا نسخه رسمی امضاشده تحویل میشود.

27. آیا حسابرس باید گزارش رسمی قابل ارائه به اداره مالیات بدهد؟

اگر هدف کارفرما ارائه گزارش به اداره مالیات یا مراجع رسمی است، باید از ابتدا در قرارداد ذکر شود و حسابرس نیز باید صلاحیت لازم برای صدور چنین گزارشی را داشته باشد.

28. آیا حسابرس میتواند فقط گزارش مدیریتی ارائه دهد؟

بله. گاهی هدف از حسابرسی، ارائه گزارش رسمی نیست؛ بلکه کارفرما میخواهد نقاط ضعف مالی، مغایرتها، ریسکها و پیشنهادهای اصلاحی را بداند. در این حالت میتوان موضوع قرارداد را «ارائه گزارش مدیریتی» تعیین کرد.

29. تفاوت گزارش حسابرسی با گزارش بررسی اجمالی چیست؟

گزارش حسابرسی معمولاً رسیدگی کاملتر و عمیقتری دارد و حسابرس درباره صورتهای مالی اظهار نظر میکند؛ اما بررسی اجمالی محدودتر است و سطح اطمینان پایینتری نسبت به حسابرسی کامل دارد.

30. آیا حسابرس مسئول کشف تمام تخلفات مالی است؟

حسابرس وظیفه دارد طبق استانداردها و روشهای حرفهای حسابرسی کند، اما تضمین نمیکند تمام تخلفات، تقلبها یا سوءاستفادهها کشف شود. حدود مسئولیت حسابرس باید در قرارداد شفاف نوشته شود.

31. اگر بعد از گزارش، تخلف مالی کشف شود حسابرس مسئول است؟

بستگی دارد. اگر حسابرس طبق استانداردهای حرفهای عمل کرده باشد و تخلف بهدلیل پنهانکاری یا ارائه اطلاعات نادرست کشف نشده باشد، معمولاً مسئولیتی ندارد. اما اگر قصور، بیدقتی یا اهمال حسابرس ثابت شود، ممکن است مسئول شناخته شود.

32. آیا حسابرس میتواند نسبت به عملکرد مدیران اظهار نظر کند؟

حسابرس میتواند درباره آثار مالی تصمیمات مدیران، ضعف کنترلهای داخلی، مغایرتها و ریسکهای مالی گزارش دهد؛ اما حدود اظهار نظر او باید با موضوع قرارداد و استانداردهای حرفهای هماهنگ باشد.

33. آیا حسابرس میتواند در امور اجرایی شرکت دخالت کند؟

خیر. حسابرس معمولاً نقش بررسیکننده و گزارشدهنده دارد، نه مدیر اجرایی. اگر حسابرس علاوه بر حسابرسی، خدمات مشاوره مالی یا اصلاح حسابها ارائه میدهد، باید جداگانه در قرارداد ذکر شود.

34. آیا حسابرس میتواند هم حسابداری کند و هم حسابرسی؟

در برخی موارد ممکن است تعارض منافع ایجاد شود؛ چون شخصی که حسابها را تنظیم کرده، نباید همان حسابها را بهصورت مستقل حسابرسی کند. برای گزارشهای رسمی و مستقل، بهتر است حسابرس از حسابدار جدا باشد.

35. آیا قرارداد حسابرسی مالی شامل اصلاح حسابها هم میشود؟

خیر، مگر اینکه در قرارداد قید شده باشد. حسابرسی به معنای بررسی و گزارشدهی است، اما اصلاح اسناد، ثبتهای حسابداری، تهیه دفاتر یا تنظیم اظهارنامه مالیاتی خدمات جداگانه محسوب میشود.

36. اگر کارفرما از نتیجه گزارش حسابرسی ناراضی باشد چه میشود؟

نارضایتی کارفرما بهتنهایی دلیل عدم پرداخت حقالزحمه نیست، مگر اینکه حسابرس برخلاف قرارداد عمل کرده باشد یا گزارش ناقص، غیرحرفهای یا خارج از موضوع قرارداد ارائه داده باشد.

37. آیا کارفرما میتواند حسابرس را ملزم به تغییر گزارش کند؟

خیر. حسابرس باید مستقل و حرفهای گزارش دهد. کارفرما نمیتواند حسابرس را مجبور کند یافتهها یا نظر حرفهای خود را برخلاف واقع تغییر دهد.

38. آیا حسابرس حق دارد در صورت فشار کارفرما از ادامه همکاری خودداری کند؟

بله. اگر کارفرما بخواهد حسابرس را به تغییر غیرواقعی گزارش، حذف مغایرتها یا تأیید اطلاعات خلاف واقع مجبور کند، حسابرس میتواند طبق قرارداد و اصول حرفهای از ادامه همکاری خودداری کند.

39. فسخ قرارداد حسابرسی مالی در چه شرایطی امکانپذیر است؟

فسخ قرارداد ممکن است بهدلیل عدم پرداخت حقالزحمه، عدم تحویل اسناد، افشای اطلاعات، تخلف از تعهدات، عدم رعایت زمانبندی، عدم همکاری کارفرما یا توافق طرفین انجام شود.

40. اگر قرارداد حسابرسی فسخ شود، تکلیف حقالزحمه چیست؟

باید در قرارداد مشخص شود که در صورت فسخ، حسابرس بابت خدمات انجامشده تا تاریخ فسخ چه مبلغی دریافت میکند و اسناد و مدارک کارفرما چگونه مسترد میشود.

41. آیا حسابرس باید اسناد کارفرما را پس از پایان قرارداد برگرداند؟

بله. حسابرس موظف است اصل اسناد و مدارک تحویلی را پس از پایان کار یا فسخ قرارداد به کارفرما بازگرداند. بهتر است تحویل و استرداد اسناد با صورتجلسه انجام شود.

42. آیا حسابرس میتواند اسناد را نزد خود نگه دارد؟

اصل اسناد متعلق به کارفرماست و حسابرس نباید بدون دلیل قانونی یا توافق قراردادی آنها را نگه دارد. البته ممکن است نسخههایی از کاربرگها و مستندات حسابرسی برای سوابق حرفهای نزد حسابرس باقی بماند.

43. کاربرگ حسابرسی چیست و مالک آن کیست؟

کاربرگ حسابرسی شامل یادداشتها، تحلیلها، بررسیها و مستندات کاری حسابرس است. معمولاً کاربرگها متعلق به حسابرس یا مؤسسه حسابرسی هستند، اما اطلاعات محرمانه موجود در آنها باید محفوظ بماند.

44. آیا باید برای تحویل اسناد مالی صورتجلسه تنظیم شود؟

بله. تنظیم صورتجلسه تحویل اسناد، از اختلافات بعدی جلوگیری میکند. در این صورتجلسه باید نوع سند، تعداد، تاریخ تحویل، وضعیت اصل یا کپی بودن و امضای طرفین درج شود.

45. آیا قرارداد حسابرسی مالی باید دارای پیوست باشد؟

بهتر است بله. پیوستها میتوانند شامل فهرست اسناد مورد نیاز، برنامه زمانبندی، شرح خدمات حسابرسی، مبلغ و مراحل پرداخت، نمونه گزارش، صورتجلسه تحویل اسناد و تعهدنامه محرمانگی باشند.

46. مرجع حل اختلاف در قرارداد حسابرسی مالی چیست؟

طرفین میتوانند مرجع حل اختلاف را دادگاه صالح، داوری، کارشناس رسمی دادگستری، هیئت داوری یا مرجع تخصصی مورد توافق تعیین کنند. درج این بند از اختلافات بعدی جلوگیری میکند.

47. آیا قرارداد حسابرسی مالی نیاز به شاهد دارد؟

از نظر حقوقی، امضای شاهد همیشه الزامی نیست؛ اما وجود شاهد، مهر شرکت، امضای صاحبان امضای مجاز و پیوست مدارک هویتی میتواند اعتبار و قابلیت اثبات قرارداد را افزایش دهد.

48. آیا قرارداد حسابرسی مالی باید در سربرگ شرکت نوشته شود؟

الزامی نیست، اما بهتر است قرارداد در سربرگ رسمی یا با مشخصات کامل طرفین تنظیم شود و توسط صاحبان امضای مجاز شرکت و حسابرس امضا و مهر شود.

49. مهمترین ریسکهای قرارداد حسابرسی مالی چیست؟

مهمترین ریسکها عبارتاند از:

- ابهام در دامنه خدمات حسابرس

- مشخص نبودن دوره مالی مورد رسیدگی

- عدم تحویل کامل اسناد توسط کارفرما

- افشای اطلاعات محرمانه

- اختلاف درباره حقالزحمه

- انتظار غیرواقعی کارفرما از حسابرس

- نبود ضمانت اجرا برای تأخیر یا تخلف

- مشخص نبودن نوع گزارش نهایی

50. آیا استفاده از نمونه قرارداد حسابرسی مالی Word مناسب است؟

بله. استفاده از نمونه قرارداد حسابرسی مالی Word و قابل ویرایش کمک میکند تا کارفرما و حسابرس بتوانند موضوع حسابرسی، دوره مالی، حقالزحمه، تعهدات، محرمانگی، زمانبندی، تحویل اسناد، گزارش نهایی، فسخ و حل اختلاف را بهصورت دقیق و قابل اجرا تنظیم کنند.

نتیجهگیری خرید و دانلود نمونه قرارداد حسابرسی مالی

تنظیم نمونه قرارداد حسابرسی مالی اقدامی ضروری برای هر شرکت یا سازمانی است که به دنبال شفافیت و اعتبار در فعالیتهای مالی خود میباشد. یک قرارداد کامل باید شامل موضوع، مدت، حقالزحمه، تعهدات طرفین و شرایط فسخ و حل اختلاف باشد. همچنین، محرمانگی اطلاعات و رعایت استانداردهای حسابرسی از موارد کلیدی است که حتماً باید در متن قرارداد لحاظ شود.

استفاده از قرارداد حسابرسی مالی نه تنها به سازمان کمک میکند تا گزارشهای شفاف و قابل اعتماد ارائه دهد، بلکه از منظر حقوقی نیز سپری مطمئن در برابر اختلافات احتمالی محسوب میشود.

دانلود قرارداد حسابرسی مالی

برای راحتی شما، نمونه قرارداد حسابرسی مالی را آماده کردهایم. این قرارداد شامل کلیه بندهای حقوقی لازم بوده و با رعایت قوانین جاری کشور تدوین شده است.

دانلود رایگان فرم خام قرارداد حسابرسی مالی (PDF)

خرید فرم خام قرارداد حسابرسی مالی با فرمت word قابل ویرایش

دانلود تصویر فرم خام نمونه قرارداد حسابرسی مالی

خرید فرم خام قرارداد حسابرسی مالی با فرمت word قابل ویرایش

دسترسی به سایر نمونه قراردادها

اگر بهدنبال قراردادهای تخصصی بیشتری هستید، میتوانید از لینک زیر استفاده کنید:

مشاهده و دانلود دستهبندیهای مختلف نمونه قراردادها

مشاهده و دانلود دستهبندیهای مختلف نمونه قراردادها

در این بخش میتوانید به انواع قراردادهای کاربردی از جمله:

دسترسی پیدا کرده و بهراحتی آنها را دانلود و در پروژههای خود استفاده کنید.

دیدگاهتان را بنویسید

برای نوشتن دیدگاه باید وارد بشوید.